I lavori condominiali di risparmio energetico come vanno inseriti in dichiarazione dei redditi?

I lavori condominiali di risparmio energetico vanno inseriti in dichiarazione dei redditi secondo quanto l’amministratore ha indicato nella sua certificazione dei lavori, che costituisce il documento di spesa da parte del contribuente.

Le tipologie di lavori che possono essere eseguiti sulle parti comuni sono:

- Detrazioni per l’efficientamento energetico, che possono essere del 70% o del 75% fino al dicembre 2021. Se l’intervento di risparmio energetico coinvolge anche l’involucro dell’edificio con un’incidenza superiore al 25% della superficie disperdente lorda dell’immobile stesso, la detrazione prevista è pari al 70%. Se, invece, l’intervento di risparmio energetico ottimizza le prestazioni invernali o estive, la detrazione per i condomini è del 75%;

- Per gli interventi energetici eseguiti su edifici condominiali che rientrano nelle zone sismiche 1, 2, 3, è prevista un’agevolazione fiscale se le opere hanno l’obiettivo di ridurre il rischio sismico. La detrazione prevista prevista è dell’80%, se i lavori fanno diminuire il rischio di una classe, dell’85% se diminuisce di due. Il limite massimo di spesa consentito in queste situazioni però è di 136.000 euro moltiplicato per le unità immobiliari che costituiscono l’edificio.

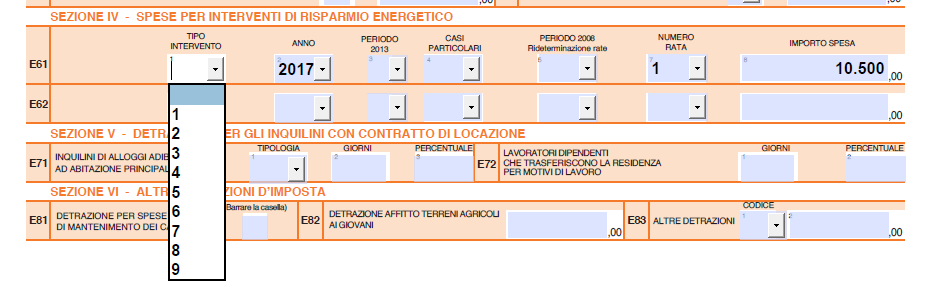

Ricordiamo che il Bonus Ristrutturazioni Condominiali, l’Ecobonus Condominio e il Sismabonus sono detrazioni alternative tra loro: ciò vuol dire che spetta all’assemblea di condominio decidere quale agevolazione fruire per un maggior risparmio di imposta. I righi della dichiarazione 730 che vanno compilati sono E61 ed E62.