Come può essere attribuita la percentuale di detrazione dei familiari a carico tra due coniugi?

La percentuale di detrazione, dei familiari a carico, tra due coniugi può essere attribuita in base alla situazione reddituale che ogni anno si presenta, e comunque può essere rettificata, in caso di errore, con il modello 730 o dei redditi, per non incorrere in cartelle esattoriali da parte dell'Agenzia delle Entrate.

In generale, per sapere qual'è la percentuale corretta di detrazione ad esempio dei figli, bisogna mettere a confronto i redditi dei due coniugi, risultano dalle CU in possesso, e se uno dei due dovesse avere un reddito imponibile più alto, sicuramente la percentuale di detrazione, è meglio attribuirla al 50% ad ognuno.

Se invece il genitore che dovesse avere il reddito più basso, tale reddito è così basso da non poter beneficiare della detrazione, allora è meglio lasciare la percentuale di detrazione al 100% in capo al genitore con il reddito più alto.

Stessa situazione si crea quando uno dei due genitori ha un reddito di lavoro autonomo, che non usufruisce di detrazioni, e che comunque è più basso del genitore con reddito di lavoro dipendente.

In caso di errata detrazione nella ripartizione della percentuale, se ci si è accorti prima della scadenza del 730, si può compilare il modello in modo che la restituzione della somma indebitamente incassata può essere restituita tramite il sostituto d'imposta (datore di lavoro) . Superata la scadenza di presentazione del 730 si può usare il modello redditi PF per correggere e regolarizzare con il ravvedimento operoso l' errore commesso.

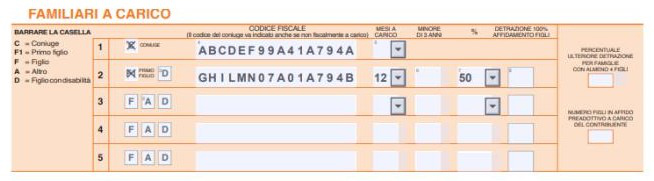

ESEMPIO DI COMPILAZIONE: